2022年第二季度北京地区二手车行业经营状况简析

北京市汽车流通行业协会发布

一、整体交易量遇冷,疫情影响持续、新政利好有所期待。

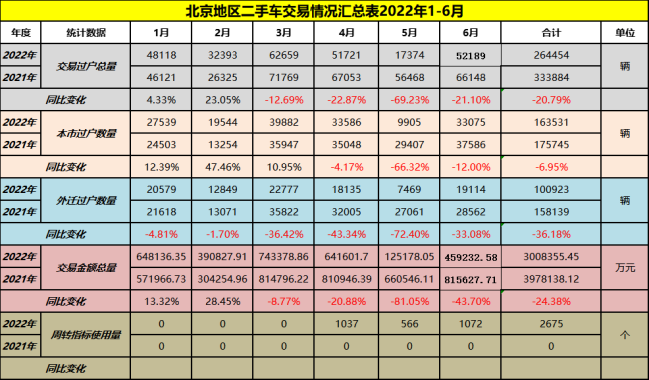

第二季度北京地区二手车交易过户总量同比下降36.05%,下降趋势非常明显,尤其是5月份受到北京疫情的影响,几乎所有的市场运营停摆,交易过户量同比下降69.23%,成为历年以来跌幅最大的单月交易量,相对6月份市场逐步放开后有所回暖,但市场整体恢复仍需要一定时间,同时期待政府各项政策的落地执行对市场恢复有所帮助。

本市交易过户量5月份影响同步明显,同比下降了66.32%,但6月份恢复速度较快,降幅明显收窄,同比仅下降了12%。说明消费者对于二手车的刚性使用需求存在,同时新一轮的指标摇号促进了一定的二手车消费,整体市场价格大幅跳水也提升了二手车性价比,不少有现实需求的用户购买二手车意愿强烈,尤其是7座的SUV、MPV车型等。

但是,从季度末陆续出台落地的新政策中,30万元以下,2.0升排量以下的燃油车购置税减半吸引了部分消费者,导致不少准新二手车客户转化为新车用户;同时北京地区促消费补贴政策只针对电动车,且6年内二手车置换,整体促进数量预期和速度还未体现。

6月内,国务院关于全国地区二手车解除限迁政策的进一步加强和实际落实实现了快速的促进作用,5月北京地区外迁交易量大幅下降后,6月份在相关政策促进及疫情形势缓解市场逐步恢复经营情况下,尤其是2013年以后北京地区登记的国五标准二手车迅速进入大流通渠道,增加了市场活跃度。6月份北京地区二手车外迁交易过户量,同比去年虽然下降了33.08%,但与5月份的72.40%相比较收窄了39.32个百分点,环比5月份增长了255.91 %,预计第三季度将有比较好的增长预期。

从整体交易量数据看,第二季度基本属于“触底”,第三季度在政策促进支持、疫情逐步好转情况下,本市交易将逐步恢复正常,预计会有明显反弹的可能,但是增长率并不会太高,毕竟限购和人口结构变化限制了增长。

外迁交易量随着国五限迁解除,尤其是北京周边的京津冀经济圈,天津、河北将成为第一轮采购“北京车”的主力地区,国四国三车将继续作为主力车型满足东北、内蒙、山东、河南等地区二手车市场需求。不过,前提是整体经济恢复,当地二手车周转率恢复正常,目前这些外迁北京二手车的主要城市,当地二手车销售遇阻,周转率明显下降,市场恢复和调整需要一定时间。

二、二手车价格整体呈现持续下降趋势,利差模式逐步改变。

目前北京地区二手车平均正常库存周转期30天左右增加至60天以上,甚至更长,库存车辆亏损比例较高,叠加各项经营成本,二手车商存在大面积亏损,由于对整体交易量的预期不乐观,所以二季度开始进行“以价换量”降库存。

但是由于6月份开始,新车购置税减半,新车补贴各项政策导致新车落地价格下降,二手车相比较价格仍然“虚高”,所以间接导致二手车行业目前亏损持续增加,车商“沉淀成本”损失巨大。

预计未来结构调整后4S店二手车将实现加速强化,但是过程中仍有很多风险,二手车商将进入到大浪淘沙、优胜劣汰阶段。

二手车差价减少,金融、保险、售后等衍生业务将促进整体二手车生命周期的盈利模式变化。

上半年综述:

北京地区二手车交易上半年呈现前稳后跌的局面,主要是受到疫情的影响,后期随着支持政策陆续出台落地,将逐步“止跌回稳“,预计经过第三季度调整期后,第四季度将伴随着多种积极因素叠加提升,全年二手车交易过户量有望恢复去年同期水平,甚至小幅增长,但是整体交易价格和成交均价会有明显下降,以价换量,以服务换取差价利润的发展趋势将日益明显。